Qu’il exerce son métier sous le statut de travailleur indépendant (personne physique) ou en tant que société (personne morale), le consultant est soumis à une série d’obligations directement liées à sa comptabilité. Et ce, quel que soit son domaine d’expertise (IT, marketing, management, RH…) ou sa zone d’activité (Bruxelles, Charleroi, Liège, Namur…).

L’ambition de ce guide rédigé par les experts-comptables MyFid ? Vous donner les clés pour bien gérer votre compta, quel que soit votre statut juridique (indépendant, SRL, SA, SC…) !

Le métier de consultant en Belgique

Un consultant est un professionnel qui fournit des conseils d’expert dans un domaine spécifique. Il possède une connaissance approfondie et une expérience significative dans son secteur, ce qui lui permet d’aider les entreprises ou les individus à résoudre des problèmes, à améliorer leurs performances ou à développer des stratégies. Le consultant analyse les situations, propose des solutions et, parfois, aide à leur mise en œuvre.

🌍 Ce métier peut couvrir de nombreux domaines, comme la gestion, l’informatique, le marketing, la finance, etc.

Pourquoi tenir une comptabilité à jour est important lorsqu’on exerce le métier de consultant

Garder une comptabilité à jour n’est pas seulement une obligation légale – c’est une composante essentielle de la gestion réussie d’une activité de conseil :

- conformité légale : en Belgique, il est obligatoire de tenir des registres comptables précis pour se conformer aux lois fiscales et commerciales

- gestion financière efficace : une comptabilité à jour permet de mieux gérer les flux de trésorerie, d’identifier les sources de revenus les plus rentables, et de contrôler les dépenses

- planification et budgétisation : les consultants peuvent ainsi prévoir leurs investissements futurs et gérer leur croissance de manière stratégique

- analyse des performances : elle permet d’évaluer l’efficacité des stratégies mises en place et d’ajuster les plans d’action si nécessaire

- préparation aux audits : en cas de contrôle fiscal ou d’audit, une comptabilité bien tenue est essentielle en ce qu’elle garantit que toutes les transactions sont justifiées et conformes aux réglementations en vigueur

- crédibilité professionnelle : pour les consultants, afficher une gestion financière rigoureuse renforce la crédibilité et la confiance auprès des clients et des partenaires commerciaux

La comptabilité du consultant indépendant

Vous exercez en travailleur indépendant personne physique ? Voici ce qu’il faut retenir pour gérer votre compta dans les règles de l’art !

Les obligations comptables du consultant indépendant

Est soumise à l’obligation comptable toute personne physique exerçant une activité professionnelle à titre indépendant en Belgique, y compris les consultants. Selon son chiffre d’affaires annuel, un travailleur indépendant peut être autorisé à tenir une comptabilité simplifiée ou, à l’inverse, obligé de tenir une comptabilité complète. Les obligations ne sont pas les mêmes.

Lorsqu’un travailleur indépendant a choisi d’exercer son activité sous un régime comptable simplifié, il doit uniquement tenir à jour trois documents (outre la réalisation d’un inventaire annuel) :

- le journal des achats

- le journal des ventes

- le journal des opérations financières

À l’inverse, lorsqu’un travailleur indépendant a choisi ou est obligé d’exercer son activité sous un régime comptable complet, il doit traduire chaque opération financière ou commerciale effectuée par une double écriture :

- l’une au crédit d’un compte

- l’autre au débit d’un autre compte

Le travailleur indépendant à comptabilité complète doit aussi tenir :

- un journal auxiliaire

- un grand livre des comptes

- un journal centralisateur

- ses balances provisoires

📕 Enfin, une comptabilité complète implique le respect du Plan Comptable Minimum Normalisé ou PCMN, qui réunit tous les comptes nécessaires à l’enregistrement des mouvements de valeur de l’entreprise individuelle.

Le fonctionnement de la comptabilité simplifiée

La comptabilité dite « simple » ou « simplifiée » est un régime dérogatoire mis en place pour permettre aux très petites entreprises, dont les entreprises individuelles de consulting, de gagner en temps et en simplicité grâce à des règles comptables moins complexes et moins contraignantes.

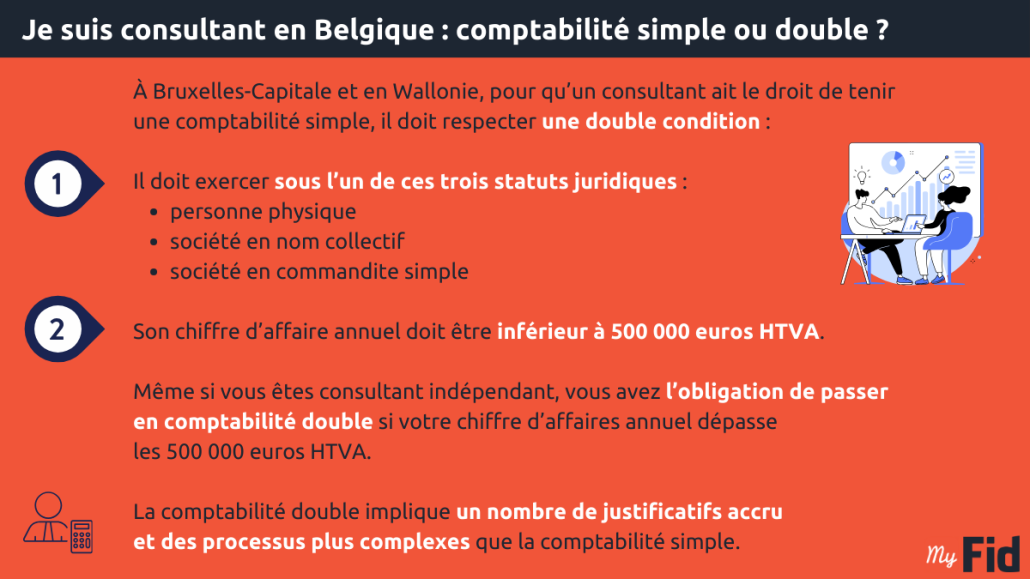

Pour qu’une entreprise ait le droit de tenir une comptabilité simplifiée, elle doit respecter une double condition. La première est qu’elle doit exercer sous l’un de ces trois statuts juridiques :

- personne physique

- société en nom collectif

- société en commandite simple

La seconde est que son chiffre d’affaires annuel doit être inférieur à 500 000 euros HTVA. Par conséquent, les consultants indépendants exerçant en tant que personnes physiques peuvent se limiter à la tenue d’une comptabilité simple.

Les trois journaux devant être tenus dans le cadre d’une comptabilité simplifiée

Le Code de droit économique belge liste les trois journaux qui doivent être tenus « sans retard, de manière fidèle et complète et par ordre de dates » :

- les mouvements des disponibilités en espèces ou en compte, avec émargement de l’objet des opérations et mention spéciale des prélèvements de fonds autres que pour les besoins de leur commerce, ainsi que les soldes journaliers en espèce

- les achats et les importations effectués et les prestations reçues, émargés du montant, du mode et de la date des paiements qui s’y rapportent

- les ventes, les exportations et les prestations fournies, émargées du montant, du mode et de la date des encaissements qui s’y rapportent ainsi que les prélèvements en nature autres que pour les besoins de leur commerce

La TVA chez le travailleur indépendant personne physique

En Belgique, l’écrasante majorité des consultants starters (les indépendants démarrant leur activité professionnelle) sont assujettis à la TVA. C’est aux professionnels de la collecter sur les opérations imposables puis de la déclarer et, enfin, de la reverser à l’État belge.

💶 Peut prétendre au régime de franchise de la taxe tout consultant indépendant exerçant en Belgique dont le chiffre d’affaires annuel est inférieur ou égal à 25 000 euros hors TVA. À partir de 25 001 euros HTVA de chiffre d’affaires par an, vous êtes obligatoirement affilié à la TVA.

Les obligations du travailleur indépendant en matière de TVA

Tout consultant indépendant exerçant en Belgique et non-exonéré de TVA est soumis à une série d’obligations directement liées à cette taxe. Il doit :

- demander l’identification à la TVA

- déposer des déclarations à la TVA

- payer au Trésor la TVA facturée aux clients

- transmettre un listing annuel des clients assujettis

- tenir une comptabilité

- émettre des factures

- indiquer une modification de votre activité ou de vos données (quand requis)

- déclarer une cessation d’activité (quand requis)

La comptabilité du consultant indépendant complémentaire en Belgique

Un travailleur entre dans la catégorie des indépendants à titre complémentaire lorsqu’il remplit l’une de ces trois conditions :

- parallèlement à son activité d’indépendant, il exerce encore une autre activité professionnelle en tant qu’employé ou en tant que fonctionnaire

- il bénéficie d’un revenu de remplacement pour une autre activité professionnelle interrompue de salarié ou de fonctionnaire (allocation de chômage, indemnité d’incapacité de travail…) tout en étant actif comme indépendant

- il préserve ses droits à une pension de retraite ou de survie parallèlement à son activité d’indépendant

Exercer une activité de consultant indépendant à titre complémentaire exige de se plier à une série d’obligations à la fois :

- comptables (tenir une comptabilité simplifiée ou complète)

- fiscales (liées à la TVA et à l’impôt)

- légales (caisse d’assurance sociale, mutualité, cotisations sociales…)

💶 Peut prétendre au régime de franchise de la taxe tout consultant indépendant exerçant en Belgique dont le chiffre d’affaires annuel est inférieur ou égal à 25 000 euros hors TVA. À partir de 25 001 euros HTVA de chiffre d’affaires par an, vous êtes obligatoirement affilié à la TVA.

La comptabilité du consultant en société

À l’inverse, vous dirigez une entreprise de consulting ? Voici les règles à connaître et réflexes à adopter en matière comptable !

Les obligations comptables des sociétés de consulting

Toute entreprise belge a l’obligation de tenir une comptabilité, en partie double dans la majorité des cas. Mais parfois, une société a le droit de recourir à une comptabilité simplifiée. Deux critères doivent être pris en compte pour connaître dans quelle catégorie se situe votre société :

- son chiffre d’affaires (CA) annuel : est-il supérieur ou inférieur à 500 000 euros hors TVA ?

- son statut juridique : s’agit-il d’une société en nom collectif (SNC) ou en commandite simple (SCS) ou, à l’inverse, d’une autre catégorie d’entreprise ?

Le fonctionnement de la comptabilité double

Également appelée « comptabilité complète » ou, de manière abrégée, « comptabilité double », la comptabilité en partie double désigne un système comptable dans lequel sont enregistrés :

- d’un côté : l’origine des fonds

- d’un autre côté : la destination des fonds

🤹 Imposée à la plupart des entreprises belges, y compris les sociétés de consulting, la comptabilité double implique que l’écriture comptable soit équilibrée pour chaque opération. En d’autres termes, le total de la colonne de débit doit toujours être égal au total de la colonne de crédit.

Le respect du Plan Comptable Minimum Normalisé (PCMN)

Lorsqu’une entreprise est soumise à une comptabilité double ou complète, elle a l’obligation de respecter les normes du Plan Comptable Minimum Normalisé.

🔎 Un tableau de plan comptable belge doit lister 7 parties, appelées « classes ». Les classes de 1 à 5 éclairent sur les comptes de bilan, tandis que les classes 6 et 7 documentent, elles, les comptes de résultat.

La TVA pour les sociétés de consulting en Belgique

En Belgique, l’écrasante majorité des sociétés est assujettie à la TVA, et les entreprises de consulting ne font pas exception. Parmi les obligations comptables des sociétés belges, voici celles directement liées à la TVA :

- s’identifier à la TVA avant le commencement de l’activité

- déposer des déclarations à la TVA

- reverser la TVA facturée aux clients

- déposer un listing annuel des clients

- tenir une comptabilité et délivrer des factures

Les petites entreprises de consulting remplissant certaines conditions seulement peuvent demander à être exonérées de TVA : c’est ce qu’on appelle le régime de franchise.

Tenir sa comptabilité de consultant : avec ou sans expert-comptable ?

En tant que consultant exerçant en Belgique :

- vous avez le droit de faire votre compta vous-même si vous travaillez sous un régime de comptabilité simple ou simplifiée

- vous n’avez pas le droit de faire votre compta vous-même si vous travaillez sous un régime de comptabilité double ou complète

Lorsque vous entrez dans la catégorie des consultants autorisés à assurer leur propre compta et êtes décidé à en profiter, nous vous recommandons, pour mettre toutes les chances de votre côté :

- de suivre une formation comptable

- d’utiliser un logiciel comptable adapté : WinBooks, Sage BOB, Accountable…

Les avantages de la solution MyFid pour votre comptabilité

Faire confiance au bureau comptable MyFid, c’est choisir à la fois un savoir-faire et une réputation. Nous sommes notamment titulaires de l’agrément ITAA (Institute for Tax Advisors and Accountants), organisme certifiant la qualité et le sérieux des experts-comptables et des conseillers fiscaux de Belgique.

Avec nous :

- vos comptes sont établis par un professionnel, avec le respect scrupuleux de chaque délai imposé par l’administration belge

- votre conseiller dédié par pôle de compétence est à votre écoute du lundi au vendredi entre 9h et 18h par e-mail, téléphone ou visioconférence

- toutes vos données sont protégées sur nos serveurs sécurisés : factures, documents confidentiels…

- vous profitez d’un forfait sans aucun dépassement imprévu : vous budgétez avec précision et sans surprise combien nous allons vous coûter

- vous nous quittez quand vous le voulez puisque nos abonnements sont sans engagement, avec seulement un petit mois de préavis

👋 Contactez MyFid pour un devis entièrement gratuit et sans aucun engagement de votre part, que vous soyez indépendant ou société !

La comptabilité des consultants : FAQ

Impôts, factures, tarifs d’un expert-comptable : MyFid répond à vos questions fréquentes !

En tant que consultant indépendant, suis-je soumis à l’impôt des personnes physiques ou à l’impôt des sociétés ?

Que vous exerciez votre travail en tant qu’indépendant personne physique à titre complémentaire ou à titre principal (les deux statuts sont imposés de la même manière), vous devrez payer l’impôt des personnes physiques (IPP). Cet impôt est calculé sur le revenu professionnel net, c’est-à-dire la différence entre vos revenus professionnels et vos dépenses professionnelles.

À l’inverse, si vous n’exercez pas votre activité de consultant en tant qu’indépendant personne physique mais à travers une société (SRL, SA, SC…) :

- votre entreprise sera d’abord soumise à l’impôt sur les sociétés en tant que personne morale

- vous-même, le gérant, serez ensuite soumis à l’IPP en tant que personne physique

Je suis soumis à la TVA : quelles mentions dois-je faire figurer sur mes factures ?

La commission européenne inventorie toutes les informations qu’un professionnel (consultants inclus) exerçant dans un pays membre de l’UE doit obligatoirement et au minimum faire figurer sur ses factures :

- la date d’émission de la facture

- le numéro séquentiel unique : il permet d’identifier la facture selon la nomenclature que vous aurez préalablement définie

- le numéro d’identification TVA du client si celui-ci est redevable de la taxe sur l’opération

- le nom complet et l’adresse du fournisseur

- le nom complet et l’adresse du client

- la description de la nature et de l’étendue des services rendus

- la date de l’opération ou du paiement si elle diffère de la date de facturation

- le taux de TVA appliqué

- le montant de la TVA à payer

- la ventilation du montant de la TVA à payer par taux de TVA ou l’exonération

- le prix unitaire des services hors taxe, rabais ou remises, sauf s’ils sont inclus dans le prix unitaire

Combien coûte un comptable pour consultants en Belgique ?

Le coût d’un comptable pour consultants en Belgique peut varier considérablement en fonction de plusieurs facteurs, tels que l’expérience du comptable, la complexité des besoins comptables, ou encore la fréquence des services requis. En général, les tarifs peuvent être structurés de différentes manières :

- tarif horaire

- forfait mensuel

- tarif basé sur les services spécifiques (préparation des déclarations fiscales, établissement de bilans annuels…)

- tarifs personnalisés

Chez MyFid, nos solutions de gestion comptable commencent à partir :

- de 39 euros par mois HTVA pour les consultants indépendants

- de 130 euros par mois HTVA pour les consultants en société

🖱️ Pas encore familier de MyFid ? Présents physiquement à Bruxelles et Charleroi, nous fournissons nos services comptables dans toute la Belgique grâce à notre approche digitalisée. Cliquez pour découvrir nos prestations comptables.