Dans un contexte économique où les taux d’intérêt demeurent historiquement bas, l’investissement immobilier représente une opportunité de plus en plus prisée par les entreprises cherchant à optimiser leur patrimoine et leurs revenus.

Or, cet engouement n’est pas uniquement motivé par la recherche de rendements attractifs, mais aussi par la volonté d’exploiter intelligemment les excédents de liquidités et de bénéficier de perspectives de croissance.

Mais comme tout investissement, il convient d’analyser avec précision les avantages et les inconvénients inhérents à ces opérations ! Éclairage signé MyFid, bureau comptable à Bruxelles-Capitale et en Wallonie.

Table des matières 📋

- Pourquoi envisager l’immobilier en tant qu’investissement d’entreprise ?

- Les avantages d’un investissement immobilier via votre société

- Les inconvénients d’un investissement immobilier via votre société

- Comment financer votre investissement immobilier ?

- Ce qu’il faut savoir de la fiscalité et des déductions

- Le rôle du dirigeant d’entreprise

- La planification successorale et la transmission d’entreprise

Pourquoi envisager l’immobilier en tant qu’investissement d’entreprise ?

L’immobilier en tant qu’investissement d’entreprise présente plusieurs opportunités distinctes !

Liquidités

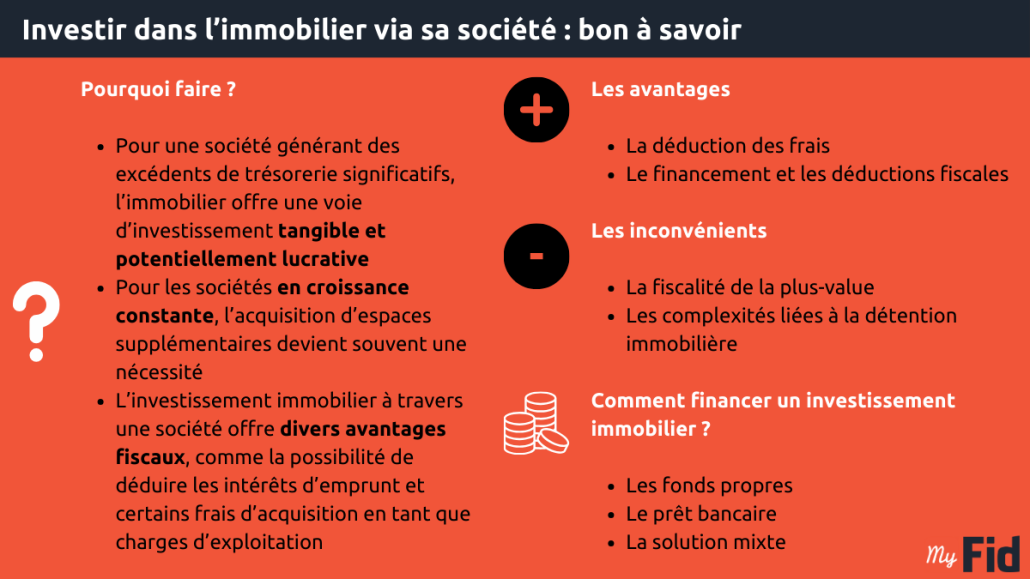

Premièrement, pour une société générant des excédents de trésorerie significatifs, l’immobilier offre une voie d’investissement tangible et potentiellement lucrative. Plutôt que de laisser dormir ces liquidités, les investir dans l’immobilier peut permettre de générer des revenus supplémentaires à travers la location, tout en espérant une appréciation du capital à long terme.

Expansion

Deuxièmement, pour les sociétés en croissance constante, l’acquisition d’espaces supplémentaires devient souvent une nécessité. Que ce soit pour étendre les opérations, accueillir plus d’employés ou diversifier les activités, investir dans l’immobilier peut répondre efficacement à ces besoins d’expansion.

Fiscalité

Troisièmement, l’investissement immobilier à travers une société offre divers avantages fiscaux, comme la possibilité de déduire les intérêts d’emprunt et certains frais d’acquisition en tant que charges d’exploitation. En outre, la création d’une société de patrimoine spécifiquement pour la gestion des biens immobiliers peut offrir des avantages fiscaux supplémentaires, notamment en termes de planification successorale et de transmission d’entreprise.

🤝 Dans ce contexte complexe, l’accompagnement par un conseil fiscal adapté s’avère indispensable pour naviguer avec succès !

Les avantages d’un investissement immobilier via votre société

Déduction des frais, financements : quels sont les plus à investir dans l’immobilier via votre entreprise ?

La déduction des frais

L’un des principaux atouts de l’investissement immobilier via une société est la possibilité de déduire une large gamme de frais associés à l’achat, à l’entretien et à la gestion des biens immobiliers. Ces déductions peuvent inclure :

- les frais de notaire

- les droits d’enregistrement

- la TVA applicable (sous certaines conditions)

- les coûts liés à l’utilisation d’un architecte

Pour les sociétés assujetties à la TVA, l’achat de biens immobiliers neufs ou la construction sous le régime de la TVA offre l’opportunité de récupérer cette dernière, ce qui représente un avantage financier significatif.

📉 De plus, les frais d’intérêt liés au financement de ces acquisitions sont généralement déductibles, ce qui réduit d’autant le coût global de l’investissement !

Le financement et les déductions fiscales

La flexibilité dans les options de financement constitue un autre avantage notable. Les entreprises peuvent recourir à leurs propres liquidités, à des prêts bancaires, ou encore à une combinaison de fonds propres et de prêts pour financer l’acquisition de biens immobiliers.

Cette flexibilité financière permet d’optimiser la structure de financement en fonction des conditions de marché et des objectifs stratégiques de la société. Par ailleurs, la capacité à amortir le coût des bâtiments sur une longue période, combinée à la déduction des intérêts d’emprunt et des frais d’entretien, contribue à réduire l’assiette fiscale de l’entreprise pour, in fine, générer des économies d’impôts substantielles.

Les inconvénients d’un investissement immobilier via votre société

Fiscalité de la plus-value, complexités administratives : à l’inverse, quels sont les moins à investir dans l’immobilier via votre entreprise ?

La fiscalité de la plus-value

La revente future des biens immobiliers peut entraîner une imposition sur la plus-value réalisée, qui correspond à la différence entre la valeur de vente et la valeur comptable du bien au moment de la vente.

⚠️ Cette imposition peut significativement impacter les bénéfices réalisés sur l’investissement ; il est donc capital de planifier soigneusement les transactions immobilières pour minimiser leur impact fiscal !

Les complexités liées à la détention immobilière

La détention de biens immobiliers dans une société opérationnelle peut également complexifier la structure de l’entreprise, notamment en augmentant la valeur des actions. Cette augmentation peut rendre plus difficile la vente de la société ou le transfert des parts sociales puisque la présence d’actifs immobiliers dans le bilan peut exiger une évaluation plus détaillée et potentiellement controversée.

😪 Notez aussi que la gestion quotidienne des biens immobiliers requiert une expertise spécifique et peut détourner l’attention et les ressources de l’activité principale de l’entreprise !

Comment financer votre investissement immobilier ?

Le financement de l’acquisition de biens immobiliers par une société peut être réalisé par plusieurs moyens, chacun présentant ses propres avantages et nécessitant une stratégie adaptée !

Les fonds propres

La première option consiste à utiliser les liquidités disponibles au sein de l’entreprise, ce qui permet d’éviter les intérêts d’emprunt. Toutefois, cette approche requiert une trésorerie suffisante pour ne pas compromettre les opérations courantes de la société.

Le prêt bancaire

La seconde option est le recours à un prêt bancaire, qui peut être structuré de manière à optimiser les déductions fiscales, notamment grâce à la déductibilité des intérêts d’emprunt. Cette solution offre l’avantage de conserver les liquidités de la société pour ses besoins opérationnels tout en finançant l’investissement immobilier.

La solution mixte

La troisième option est la combinaison de fonds propres et d’emprunts. Cette méthode permet de réduire le montant des intérêts à payer tout en conservant une partie des liquidités de l’entreprise. Le choix entre ces options dépendra principalement :

- des conditions de marché

- des taux d’intérêt disponibles

- des objectifs stratégiques de l’entreprise

- de sa situation financière

Ce qu’il faut savoir de la fiscalité et des déductions

Achat, construction, exploitation, location : zoom sur les points-clés à identifier en la matière !

L’achat et la construction

Lorsqu’une entreprise achète ou construit un immeuble, elle est soumise aux mêmes frais qu’un particulier. Exemples :

- frais de notaire

- droits d’enregistrement

- TVA

- honoraires d’architecte

Cependant et contrairement à un particulier, une société peut généralement déduire ces coûts en tant que frais professionnels, ce qui allège son fardeau fiscal.

💰 Pour les entreprises assujetties à la TVA, l’achat ou la construction de biens immobiliers neufs peut permettre de récupérer la TVA, à condition que ces biens soient utilisés pour des activités soumises à la TVA. À l’inverse, si le bien n’est pas lié à une activité assujettie à la TVA, alors cette taxe n’est pas récupérable mais peut souvent être déduite comme frais professionnel.

L’exploitation et la location

Les frais liés à l’exploitation et à la location de biens immobiliers, à l’instar du précompte immobilier, des frais d’entretien et de réparation, sont également déductibles. Les revenus générés par la location sont considérés comme des bénéfices pour l’entreprise et sont imposés au taux de l’impôt des sociétés, après déduction des frais réels. Ces frais comprennent notamment les amortissements du bâtiment et les intérêts du financement, ce qui permet de minimiser l’impôt dû sur ces revenus locatifs.

👋 Il est essentiel pour toute société envisageant l’investissement immobilier de se familiariser avec ces aspects fiscaux et de planifier en conséquence ! La complexité de la législation fiscale en matière d’immobilier d’entreprise rend indispensable l’accompagnement par des experts en fiscalité et en droit immobilier afin d’optimiser les avantages fiscaux et de s’assurer que toutes les obligations légales sont respectées.

Le rôle du dirigeant d’entreprise

Les dirigeants de société qui envisagent d’investir dans l’immobilier via leur société doivent prendre en compte quelques considérations spécifiques.

L’utilisation personnelle des biens immobiliers de l’entreprise

Si un dirigeant d’entreprise choisit de résider dans un bien immobilier appartenant à la société, alors doit être fixé un loyer conforme au marché. Le non-respect de cette exigence peut entraîner des implications fiscales, car l’avantage en nature résultant de la jouissance d’un bien immobilier à un loyer inférieur au prix du marché pourrait être considéré comme un revenu imposable pour le dirigeant !

Le calcul de l’avantage de toute nature (ATN)

De surcroît, cette situation nécessite une attention particulière dans le calcul de l’avantage de toute nature, qui doit être déclaré et imposé en conséquence. La formule de calcul de cet avantage est basée sur le revenu cadastral indexé du bien, ajusté selon l’usage privé ou professionnel du bien par le dirigeant.

😬 Il est donc important de bien documenter l’utilisation du bien et de s’assurer que toutes les transactions sont réalisées à des conditions de marché, pour éviter les redressements fiscaux !

La planification successorale et la transmission d’entreprise

Enfin, la détention de biens immobiliers dans une société présente également des implications importantes pour la planification successorale et la transmission de société.Les biens immobiliers détenus par une société sont en effet considérés comme des actifs mobiliers (les actions de la société), ce qui peut simplifier la transmission à la génération suivante. La donation ou la transmission des actions de la société permet de transférer indirectement la propriété des biens immobiliers, souvent avec des avantages fiscaux significatifs par rapport à une transmission directe des biens immobiliers. Cependant, cette approche nécessite une planification minutieuse pour s’assurer que la transmission se déroule de manière efficace sur le plan fiscal, et conformément aux souhaits du propriétaire.

👨👧👦 Par exemple, si les héritiers ont des intérêts divergents ou si l’un d’eux souhaite liquider sa part, il convient d’anticiper ces situations à travers des accords de rachat d’actions ou des clauses spécifiques dans les statuts de la société.

🖱️ Pas encore familier de MyFid ? Présents physiquement à Bruxelles et Charleroi, nous fournissons nos services comptables dans toute la Belgique grâce à notre approche digitalisée. Cliquez pour découvrir nos prestations comptables.